日本でも住宅ローンの返済ができなくなる人が今後益々増えていくのではないかと懸念しています。

アメリカの自動車のサブプライム・ローンが破たんすれば、再びアメリカ発の金融危機が到来します。サブプライム・ローンを考え出した金融エリートはアメリカ経済を崩壊したくて仕方ないのでしょうね。

http://beforeitsnews.com/economy/2016/02/subprime-auto-loan-meltdown-is-here-2800228.html

(概要)

2月25日付け

2008年のリーマンショックではサブプライム・ローンがメルトダウンしました。そして現在、自動車のサブプライム・ローンがメルトダウンしています。

ここ数年間、自動車業界は他の業界よりも業績が良かったのですが、自動車の販売が好調だった理由は多くの顧客がサブプライム・ローンを組んだからです。

Equifax,によると、2015年に組まれた自動車ローンの23.5%がサブプライム・ローンです。その額は約2000億ドルにものぼります。そしてサブプライム・ローンの多くがリパッケージ債として投資家に販売されました。

この現象はサブプライム・ローンのメルトダウンの再来を物語っています。前回の教訓が全く生かされていません。

今回、自動車のサブプライム・ローンに手を出した多くの投資家につけが回ることになります。

自動車のローンを支払えなくなった顧客の割合が非常に少ない時は何の問題は起きません。しばらくの間はそうでした。しかし現在、顧客によるサブプライム・ローン返済の滞納率やデフォルト率が前回の金融危機と同じ程度になっています。

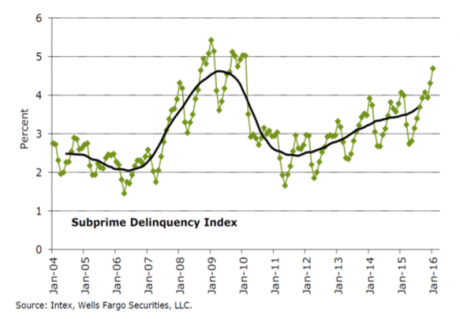

David Stockman氏が提示した以下のチャートによると、自動車のサブプライム・ローン返済の滞納率が2009年以来最高レベルとなっています。リーマンショック時と同じようにメルトダウンする日もそう遠くはないでしょう。

ローンを返済できる見込みのない顧客に高級車を売ろうとするのは非常に愚かなことです。

アメリカでは多くの分野で景気が悪化しているため益々多くの顧客がローンを返済できなくなっています。

しかし人間は欲が深いものです。このような状況でもサブプライム・ローンを継続しています。

問題なのは。。。このようなローン(サブプライム・ローンとディープ・サブプライム・ローンなど)の多くがリパッケージ債(資産担保型証券)となり、確実な投資として多くの投資家に販売されていることです。これがブームになっています。

このようなサブプライム・ローンの存在は2008年の金融危機を再び招くことになります。

サブプライム・ローンのメルトダウン以前に、米経済は既にスローダウンしています。

どの統計を見ても、既に景気後退が始まっていることが分かります。2008年の景気後退がまだ終わっていないと言う専門家もいます。

John Williams氏によれば、2005以降、米経済は収縮モードが続いています。アメリカ人が歴史から学ぼうとしなければ、前回のような金融危機を繰り返すことになります。

しかし問題はアメリカだけではありません。世界中で不良債権問題が拡大しています。

既に一部の金融機関は信販を制限し始めています。その結果、米経済は益々スローダウンし、庶民はローン返済が難しくなります。

世界的なデフレ圧力が高まっています。そして世界の中央銀行はなすすべもありません。

世界の経済成長率よりも債務バブルの拡大がはるかに速いため、バブルはいつかは崩壊することを誰もが知っています。

バブルが崩壊するのは時間の問題です。我々の周辺でも危機のサインがいくつも現われてきています。

今後数か月間、事態はさらに悪化するでしょう。

http://theeconomiccollapseblog.com/archives/the-subprime-auto-loan-meltdown-is-here